우리가 생활속에서 접하는 다양한 용어들을 아이도, 아주머니도 이해하기 쉽게

설명하도록 노력하겠습니다.

저도 모르는 부분은 배우고, 여러분도 성장하는 기회가 되었으면 좋겠습니다.

여러분은 "복리이자", "복리의 마법"이라는 말을 들어 보셨거나 사용해 보신 적 있나요?

우리가 살면서 이런 말은 분명 많이 듣게 됩니다.

이번 시간에는 "복리"에 대해 알아 보겠습니다.

1. 복리의 의미

"복리이자"라는 의미는 어학사전에 "복리법으로 계산된 이자"라고 되어 있습니다.

잠깐, 여기서 "복리"는 "복리후생비"에서 사용되는 [복리]와는 다른 개념입니다.

앞의 복리는 "이익이 거듭된다"는 의미이고, 뒤의 "복리후생비"에서는 "복지혜택"를 뜻합니다.

그럼 다시, "복리"를 쉽게 설명하면 "어떤 이익이 거듭 거듭 계산되는 것" 정도가 되겠습니다.

아, 그래도 어려우시다구요?

그럼, "복리"는 "자꾸만 이익이 커지는 방식중에서 특수한 형태"라고 이해하시면 되겠습니다.

학술적으로는 "이자에 이자가 붙은 방식"이라고 설명하기도 합니다.

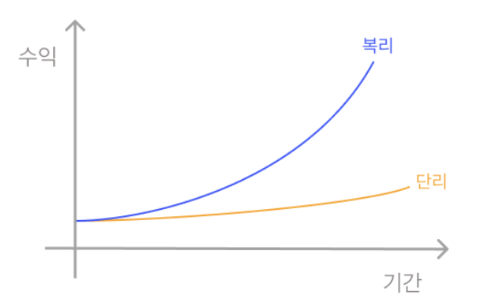

그리고 흔히, 비교되는 "단리"와 "복리"의 개념도 알고 계시면 좋겠습니다.

"단리"는 "이익이 커지는데 단순하게 커진다"

"복리"는 "이익이 커지는데 좀 더 복잡하게 더 커진다"

이런 정도의 개념이면 충분할 것 같습니다.

그러면 실제 "단리", "복리" 이런 개념들을 구체적으로 살펴 보도록 하겠습니다.

2. 복리를 좀 더 살펴 보면

우선 "단리"와 "복리"를 표로 정리해 보겠습니다. (각 연도말 원금과 이자의 합계)

이자는 연간 5%라고 가정하겠으며, 숫자는 간결하게 표현합니다.

|

구분

|

처음 원금

|

1년말(원리금)

|

2년말

|

3년말

|

10년말

|

20년말

|

30년말

|

|

단리

|

1백만원

|

105만원

|

110만원

|

115만원

|

150만원

|

200만원

|

250만원

|

|

복리

|

1백만원

|

105만원

|

110.2만원

|

115.7만원

|

162만원

|

265만원

|

432만원

|

|

차이

|

-

|

-

|

0.2만원

|

0.7만원

|

13만원

|

65만원

|

182만원

|

위의 표를 해석하면 다음과 같습니다 .

"단리"로 투자를 계속하면, 원금 1백만원이 10년후에는 원금 100만원과 이자 50만원을 받을 수 있다.

그리고 20년 후에는 원금 100만원과 이자 100만원, 30년 후에는 원금 100만원과 이자 150만원이다.

한편, 같은 원금을 복리로 투자를 하면....

10년후에는 원금 100만원과 이자 162만원을 받을 수 있다. 20년 후에는 원금 100만원, 이자 165만원이다.

30년 후에는 원금 100만원과 이자 332만원을 받는다.

여기서 결국 원금은 그대로인데, 이자의 규모가 "단리"보다는 "복리"가 더 커진다는 것입니다.

그리고 [시간이 흘러감에 따라 그 차이는 커진다"라는 것입니다.

이는 "복리"가 받은 이자를 재투자하여 다시 원금으로 이자를 발생시킨다는 개념입니다.

흔히 "복리"는 "시간의 마법"이라는 표현을 쓰기도 합니다.

그만큼 긴 시간이 필요하다는 것을 의미하기도 합니다.

그런데, 여기서 연 이자율이 커지거나 원금규모가 커진다면 이야기가 달라지겠지요?

즉, 이자율이 커지면, [시간과 이자율]이라는 것이 상승작용으로 이익이 더 빨리 커집니다.

원금규모도 같은 의미로 적용할 수 있습니다.

여러분의 투자는 "단리"입니까? 아니면 "복리"입니까?

투자라는 어려운 개념보다는 지금 하시고 있는 저축은 "단리"? 아니면 "복리"입니까?

한번쯤 이를 확인해 보시면 좋겠습니다.

3. 뉴스제목 속 복리

지금까지 "복리"에 대해 알아 보았습니다.

관련 뉴스제목은 아래를 참고 바랍니다.

감사 합니다.

-------------------------------------------------------------

삼성증권, 마이크로소프트·애플 …

배당금 모두 재투자 복리효과

-------------------------------------------------------------

'아이쉬운 생활속 용어설명' 카테고리의 다른 글

| 아이쉬운 생활속 용어 #132 리디노미네이션 (3) | 2024.10.01 |

|---|---|

| 아이쉬운 생활속 용어 #131 기축통화 (3) | 2024.09.24 |

| 아이쉬운 생활속 용어 #129 IPO (2) | 2024.09.10 |

| 아이쉬운 생활속 용어 #128 ESG (6) | 2024.09.03 |

| 아이쉬운 생활속 용어 #127 금산분리 (0) | 2024.08.27 |